Dom > Aktualności > Opublikowano rankingi przychodów odlewni płytek w pierwszym kwartale

Aktualności

Opublikowano rankingi przychodów odlewni płytek w pierwszym kwartale

Według najnowszego raportu badawczego opublikowanego przez TrendForce, trend rozwojowy zaawansowanych procesów uległ spowolnieniu z powodu słabnącego popytu na większości rynków końcowych, w tym smartfonów. Odlewnia płytek stała w obliczu poważnych wyzwań w pierwszym kwartale tego roku. Szacuje się, że globalne przychody z produkcji odlewni płytek w pierwszym kwartale wyniosły zaledwie 14,6 mld USD, co oznacza spadek o około 16% rok do roku.

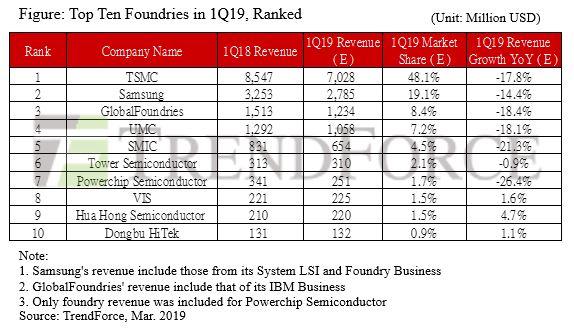

Raport pokazuje, że TSMC, Samsung i GlobalFoundries plasują się w pierwszej trójce pod względem udziału w rynku. Mimo że udział TSMC w rynku wynosi aż 48,1%, jego wzrost z roku na rok wynosi prawie 18%.

TrendForce wskazał, że ranking odlewni płytek w pierwszym kwartale tego roku nie zmienił się znacząco w porównaniu z tym samym okresem ubiegłego roku. Tylko Lijing stoi w obliczu ryzyka, że zostanie wyprzedzony przez Gaota Semiconductor ze względu na spadek popytu na 12-calową odlewnię i dziesięć najlepszych odlewni. Pod względem wyników w pierwszym kwartale, TSMC, Samsung, GlobalFoundries, UMC, SMIC i Powerchip odnotowały dwucyfrowy spadek przychodów w porównaniu z analogicznym okresem ubiegłego roku ze względu na słaby popyt na 12-calowym rynku odlewni płytek.

W przeciwieństwie do Tower Semiconductor, Vanguard International, Hua Hong, Dongbu HiTek itp., Które zajmują się głównie 8-calową odlewnią płytek, chociaż zjawisko nadpodaży pojemności 8 cali stopniowo się zmniejsza, roczna stopa wzrostu nie jest tak wysoka. dobry jak w tym samym okresie ubiegłego roku, ale w porównaniu z 12-calową odlewnią płytek można powiedzieć, że rynek półprzewodników ustabilizował się w pierwszym kwartale stosunkowo słabego rynku.

Chociaż na TSMC wpłynęły niekorzystne czynniki, takie jak incydenty fotorezystu, osłabienie smartfonów i upadek cyfrowej waluty w pierwszym kwartale, nadal zajmował on pierwsze miejsce w rynku. Patrząc w przyszłość, oprócz zamówień, które miały zostać wysłane w pierwszym kwartale, współpraca z klientami takimi jak Hisilicon, Qualcomm, Apple i AMD będzie nadal wpływać na przychody, więc oczekuje się, że przychody wzrosną od pierwszego kwartału. Dno doliny wspinało się co kwartał.

Po stronie Samsunga, po tym, jak działalność odlewnicza płytek została podzielona na niezależne segmenty w 2017 r., Udział w rynku uplasował się na drugim miejscu pod względem podziału systemu LSI. Jednak według statystyk dochody od klientów zewnętrznych stanowią jedynie około 40% jej całkowitych przychodów.

W ostatnich latach Samsung promuje również usługi wieloprojektowe na płytkach (MPW). Oprócz aktywnego poszukiwania zewnętrznych usług OEM, 8-calowa linia produkcyjna w Giheung w Korei Południowej będzie stopniowo przyczyniać się do odlewni Samsunga. Celem Samsunga jest osiągnięcie 25% udziału w rynku do 2023 roku.

Oczekuje się, że w tym roku całkowita wartość produkcji globalnych odlewni przekroczy 70 miliardów dolarów. Jednak nadal istnieje wiele niekorzystnych czynników. Oprócz tradycyjnego, poza sezonowego, słabego popytu na elektronikę konsumencką, wysokiego poziomu zapasów, spadającego popytu na rynku motoryzacyjnym, braku procesorów Intela i spowolnienia gospodarczego w Chinach, wojna handlowa między Chinami i USA jest również główną niepewnością na rynku światowym. czynnik.

TrendForce powiedział, że jeśli sytuacji politycznej i gospodarczej nie da się znacząco poprawić w pierwszej połowie roku, pogląd światowego przemysłu odlewniczego w 2019 r. Stanie się konserwatywny i nawet nie wyklucza rzadkiego ujemnego wzrostu całkowitej wartości produkcji.